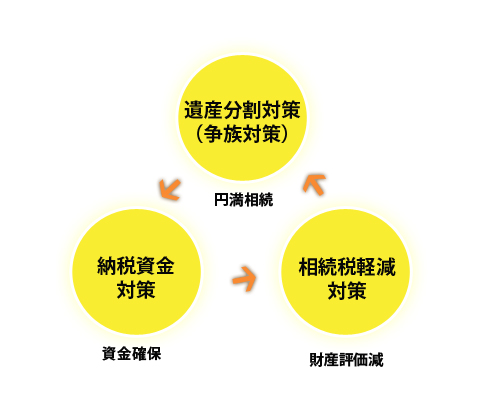

相続対策3つのポイント

相続を争族にしないため、生前対策から始めましょう

相続が発生してから大騒ぎしていてはまとまるものもまとまりません。現状において自分や家族に相続税が課税されることが見込まれるのか?相続する場合、何から始めて良いのか? 生前対策が肝心な事は言うまでもありません。今から準備できることをまずは始めましょう。

相続対策の三原則は、「遺産分割対策(争族対策)」、「納税資金対策」、「相続税軽減対策」です。

相続対策というと、相続税軽減対策のみを考えがちですが、相続対策で一番重要なのは、遺産分割対策です。相続対策を検討する場合には、まず遺産分割対策を十分に検討し、財産承継の枠組みを決めた後で、納税資金対策と相続軽減対策を同時に検討するというステップを踏むことが大切です。

遺産分割対策(争族対策)

遺産分割対策においては、財産を相続人にどのように相続させるかというのが最大の課題となります。このため、相続が"争族"問題にならないように、財産の内容を把握して、それぞれの特性を理解し、相続人の遺留分*を配慮しながら、財産を受け継ぐ人にとって管理・処分しやすいようにしておきます。また、遺言を作成し、どの財産を誰に遺すのかを明確にしておくことも検討すべきでしょう。

納税資金対策

納税資金対策は、相続税をどのようにして支払うかということにつきます。相続税は金銭による一時納付が原則ですから、不動産を事前に売却して流動性の高い金融資産にしておくなどの方法を検討します。

金銭一時納付が困難な場合は、延納や物納も検討します。

相続税軽減対策

相続税軽減対策は、個人の財産を生前に子や孫に贈与し、相続財産を減少させる「生前贈与対策」と、財産の相続税評価額そのものを下げる「評価減対策」の2つの対策からなります。

「生前贈与対策」のため財産を子や孫などの親族に贈与する場合には、生前と相続後を通じ、相続人である子の遺留分*を確保するように財産の配分をしておかないと、相続争いが起きかねません。

「評価減対策」においては、相続税評価額を引き下げるため、例えば金融資産を賃貸不動産に組み換えたり、更地の土地の上に建物を建てて賃貸するという対策が採られます。このような場合は、賃貸事業の内容を十分に検討し、事業として採算の取れる対策であることが不可欠です。また、不動産は金融資産に比べ分割や換金がしにくい財産ですから、金融資産から不動産への組み替えを過度に行うと、遺産分割対策や納税資金対策の面からは問題が生じるおそれもあります。株価引き下げのための対策も同様です。遺産分割対策や納税資金対策とのバランスに配慮したうえで、評価減対策を検討することが重要です。

*遺留分とは

民法は、兄弟姉妹以外の(推定)相続人が、相続において最低限取得できる権利を保障しています。この権利を遺留分といいます。